L’evoluzione del digital banking tra criticità e nuove opportunità

Come sta evolvendo il mondo del digital banking? Alla crescita decisa del totale degli utenti, corrisponde una altrettanto elevata soddisfazione? È quello che ogni mese, in Estrogeni, analizziamo attraverso i nostri servizi di sentiment analysis.

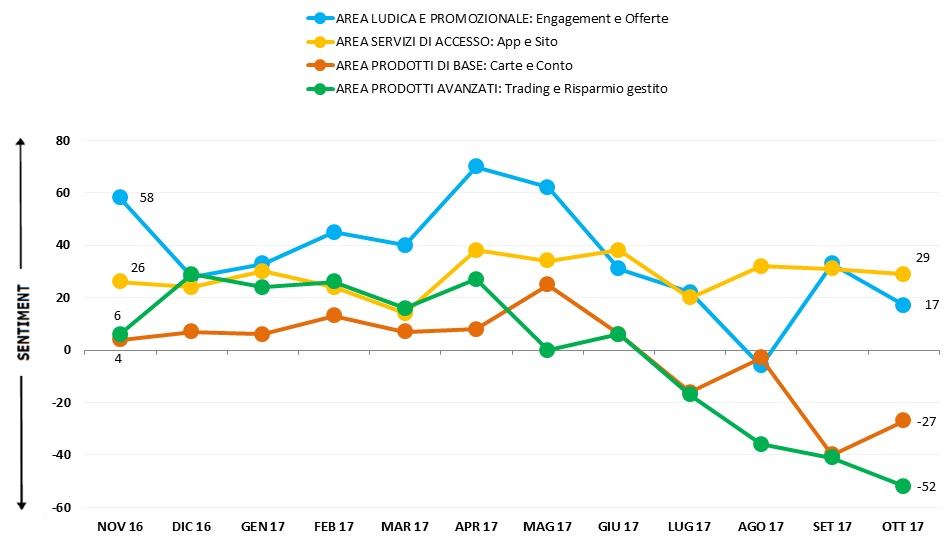

Attraverso una piattaforma proprietaria, abbiamo rilevato il sentiment degli italiani sulle principali banche online negli ultimi 12 mesi*, per un totale di oltre 80.000 commenti (feed) su Facebook, Twitter, Web Forum, e Google Play**. Ciascun feed è stato valutato per sentiment e per argomento (cluster) di appartenenza. Abbiamo quindi aggregato una parte rilevante dei dati in 4 macro-aree:

- AREA LUDICA E PROMOZIONALE: Engagement e Offerte

- AREA SERVIZI DI ACCESSO: App e Sito

- AREA PRODOTTI DI BASE: Carte e Conto

- AREA PRODOTTI AVANZATI: Trading e Risparmio gestito

Su una scala da -100 a +100 abbiamo quindi rappresentato il sentiment per aree, eliminando i commenti neutri (in genere richieste di maggiori informazioni, o discussioni non connotate) per evidenziare meglio i cambiamenti nel tempo. Ecco il grafico che sintetizza i risultati dell’analisi:

Risulta evidente come il sentiment legato ai prodotti personali o gestiti del digital banking è in caduta libera rispetto all’anno scorso ( parliamo dei cluster Conto, Carte, Trading, Risparmio Gestito). I canali di accesso, ovvero i siti e in particolare le app, continuano invece ad avere un sentiment prevalentemente positivo, allo stesso modo delle attività ludiche e promozionali.

In breve: cosa sta succedendo? Molte banche online hanno messo in atto diverse manovre di modifica delle condizioni del conto, in genere unilaterali con possibilità di recesso, che hanno aumentato i costi dei prodotti bancari, e hanno inevitabilmente inciso sulla soddisfazione dei clienti.

Alcuni esempi? L’introduzione del canone della carta di credito di CheBanca! (ancora azzerabile, ma solo con spesa annuale superiore a 5.000 euro), l’aumento di costo delle commissioni di trading Fineco, l’aumento dei costi di prelievo presso sportelli automatici di terzi da parte di Iwbank, l’introduzione di una commissione di 0.80 euro per prelievi inferiori a 100 euro ancora nel caso di Fineco. La notizia di diversi ex consulenti finanziari di banca Mediolanum indagati per frode è stata la ciliegina sulla torta del tracollo del sentiment.

Possiamo aspettarci dei cambiamenti a breve di questo trend negativo? Sì, e no.

Sì, per il continuo aggiornamento e miglioramento delle applicazioni per smartphone, che rende sempre più facile effettuare le operazioni bancarie ovunque. Il trend che rileviamo è più che positivo e ogni mese vengono rilasciate nuove funzionalità che entusiasmano gli utenti, come ad esempio i recenti pagamenti Apple Pay introdotti da Mediolanum e Widiba.

No, perché con l’inizio del 2018 entreranno in vigore nuove discipline europee mirate a regolare i servizi finanziari europei, che porterà probabilmente ad un ulteriore aumento dei costi dei bonifici e dei prelievi.

Naturalmente, quella proposta è un’analisi aggregata per i vari brand, e in realtà il sentiment è più che positivo per alcune realtà e decisamente negativo per altre. Se di base è ovvio che all’aumentare dei costi cresca il malcontento degli utenti, è anche vero che i clienti riconoscono la qualità del servizio offerto, e le strategie di fidelizzazione e l’ampliamento della gamma dei servizi offerti riescono in alcuni casi a più che controbilanciare il sentiment negativo da maggiori costi. Inoltre, alcune banche tengono duro e ancora mantengono servizi e prodotti a costo zero.

Cosa succederà? Senza dubbio il mercato del digital banking continuerà ad evolvere rapidamente, e l’annunciato arrivo di altri big player non potrà che accelerare la digital disruption nel settore bancario. Le banche che riusciranno meglio a cavalcare l’onda senza scaricare tutti i costi sugli utenti finali saranno i probabili vincitori. Noi, interessati spettatori, continueremo a monitorare.

Per saperne di più, e per analisi su misura per ciascuna esigenza, scriveteci a info@estrogeni.net

NOTE METODOLOGICHE

* Banche analizzate: Banca Mediolanum, CheBanca!, Fineco, ING Direct, IWBank, Hello Bank!, Webank, Widiba

** Web – tutte le fonti per keyword pertinenti (solo i commenti amatoriali); Facebook – pagine ufficiali dei brand, tutti i commenti; Twitter – tutti i tweet per hashtag e query pertinenti; Google play – tutti i commenti sulle app delle banche analizzate; i risultati di sentiment sono ponderati per like, retweet, favorite sui social («intensità» del sentiment)